TU ALIADO FINANCIERO

Cooperativa de Ahorro y Credito

"El Dorado" de R.L.

Programas de Ahorro

Créditos

Deposito a Plazo Fijo

Ahorro Infantil

Cuentas de Aportaciones

Es la contribución económica realizada por nuestros Asociados. Una cooperativa es una entidad donde cada asociado se unen de manera voluntaria para cooperar en el crecimiento financiero y social, haciendo uso de los servicios, con el objetivo de mejorar sus condiciones económicas de todos. Tu aportación mínima puede ser de $5.00 dólares.

Únete y se parte de este gran proyecto, puedes asociarte y gozar de los beneficios directos de nuestra Cooperativa con $20.00 dólares.

Cuenta de Ahorro a la Vista

Es un ahorro con libre disponibilidad y que permite efectuar operaciones de depósito y retiro en cualquier momento durante las horas hábiles, manejado a través de una libreta de ahorros, cuyo valor mínimo al abrir la cuenta es de US$ 20.00, siendo el mínimo establecido para dejar como saldo en la cuenta de ahorro.

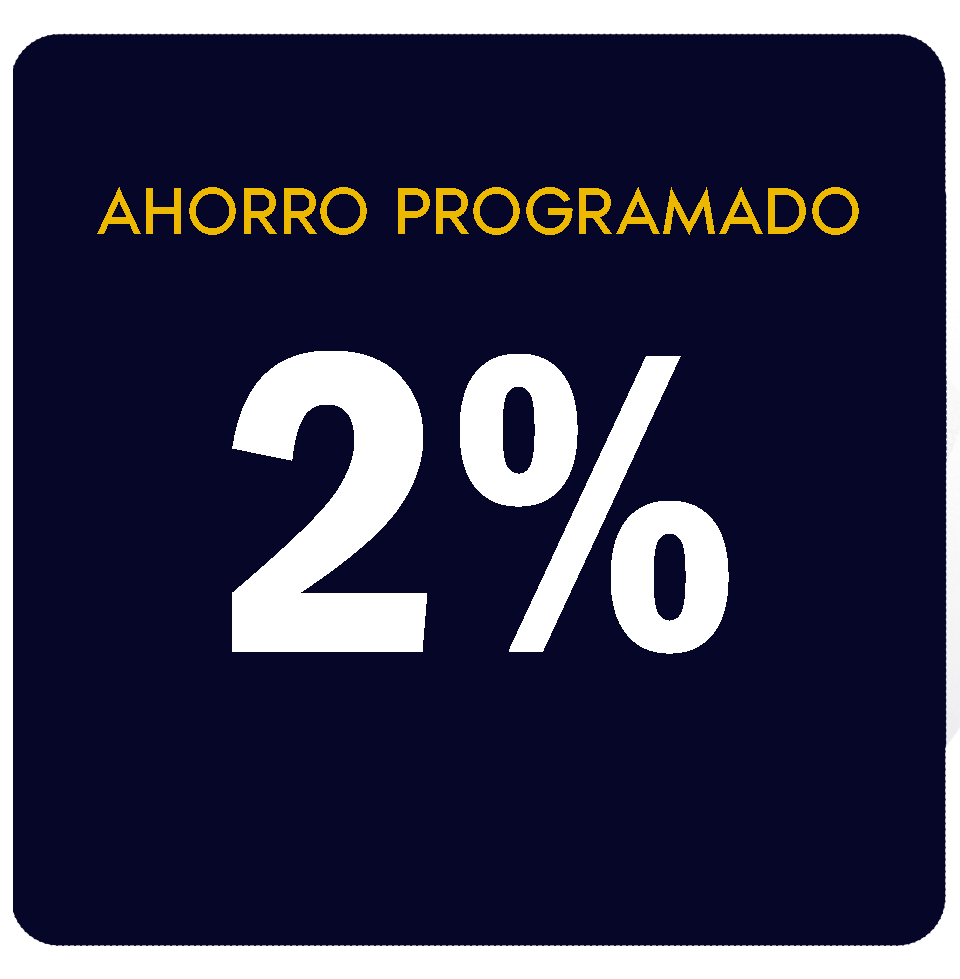

Ahorro Programado

Es el ahorro que permite al asociado acumular un monto predeterminado, por medio de depósitos parciales de cualquier cantidad, de manera periódica durante un plazo establecido entre la cooperativa y el ahorrante, manejados a través de libretas de ahorro.

Ahorro Infantil

Es el ahorro que permite efectuar operaciones de depósito y retiro, a través de una libreta de ahorro por el representante asociado de un menor de edad, cuyo valor mínimo al abrir la cuenta es de US$ 10.00, siendo el mínimo establecido para dejar en la cuenta de ahorro.

El propósito de esta modalidad será fomentar la cultura del ahorro desde temprana edad a niños menores a doce años hijos o familiares de asociados de la cooperativa.

Depósito a plazo Fijo

Son los fondos recibidos de los asociados ahorrantes, con la característica que deben mantenerse durante un período determinado, acordado previamente entre la cooperativa y el asociado ahorrante, estipulado en el CERTIFICADO DE AHORRO A PLAZO; cuyo valor mínimo de apertura será de US$100.00 dólares, los plazos están definidos en el mismo con sus respectivas tasas de interés, el asociado contará con tres días hábiles después de la fecha de vencimiento para realizar cambios de incrementos o retiros, de no presentarse la cuenta a plazo se prorrogará automáticamente para un periodo igual al anterior.

Créditos de Vivienda

DESCRIPCIÓN:

Tiene por finalidad brindar una solución habitacional a sectores de la población vulnerable y de escasos recursos que por sus condiciones no pueden acceder a una vivienda digna.

Con esta línea de crédito se contribuye a mejorar la calidad de vida de los asociados.

Para empleados:

- Solvencia municipal.

- Constancia de salario.

- Estado de cuenta de AFP.

- Copia DUI ampliado a 150%

- Últimas dos declaraciones de renta.

- Autorización de investigación de historial crediticio.

- Carta opción venta y copia de DUI/NIT del vendedor.

- Valúo realizado por perito autorizado por EL DORADO DE R.L

- Copia de recibo reciente de agua o energía electrónica

Para comerciantes:

- Copia de facturas recientes.

- Copia DUI ampliado a 150%.

- Declaración de renta reciente.

- Buen manejo de récord crediticio.

- Contrato de arrendamiento (si lo hubiere).

- Últimas 6 declaraciones de IVA (en caso declare).

- Autorización de investigación de historial crediticio.

- Copia de recibo reciente de agua o energía electica.

- Destino: Construcciones, reparación, ampliación, remodelación, o mejora de servicios básicos en la vivienda.

- Montos a Financiar: Desde $2,000.00 hasta $30,000.00

- Plazo: Desde 36 meses hasta 120 meses

- Frecuencia de Pago: Cuota Mensual.

- Para la adquisición de vivienda nueva se financiará hasta un máximo del 80%, y adquisición de vivienda usada se financiará hasta un máximo del 75% de valor del inmueble a comprar.

- En caso de adquirir vivienda nueva o usada la propiedad queda en hipoteca a favor de la Cooperativa El Dorado de R.L; hasta finalizar pagos por el deudor.

- Promesa de Venta: Consiste inicialmente en la suscripción de una “Promesa de Venta” que acepta el(la) solicitante.

Libros de Crédito

- CRÉDITO MYPE

- CRÉDITO POPULAR

- CRÉDITO AUTOMOTRIZ

- CRÉDITOS DE CONSUMO

- CREDITOS DE VIVIENDA

Crédito de Consumo

DESCRIPCIÓN:

Si necesitas un crédito para emergencias familiares y tienes tu negocio propio o eres trabajador de una empresa privada o pública.

Producto de financiamiento que se otorga para brindar financiamiento de compra de bienes de consumo, pago de servicios, consolidación y cancelación de deudas originadas por consumo. El crédito está diseñado para gastos personales.

Requisitos para créditos de Consumo

- Constancia Salarial.

- AFP de los últimos 6 meses.

- Recibos de servicios básicos (agua o energía eléctrica).

- Constancia de deuda (si aplica).

- Completar solicitud crediticia.

- Presentar copia de DUI y NIT ampliados al 150%.

- Ingresos mínimos de $365.00.

- 1 año mínimo de laborar enla empresa.

Sujetos de crédito:

- Empleados públicos, empleados empresa privada y personas pensionadas.

- Frecuencia de Pago: pago cuotas mensuales

- Plazo: hasta 120 meses (10 años)

- Descuentos en planilla

- Monto a financiar: desde $1,000, hasta $20,000 dólares

Crédito Automotriz

DESCRIPCIÓN:

Deseas Cambiar tu estilo de vida con nuestro crédito para la adquisición de vehículo nuevo o usado. Conoce todos los requisitos aquí para obtener tu préstamo de vehículo, tenemos tasas atractivas y condiciones accesibles para ti.

CONDICIONES:

- Aplica hasta en 7 años de antigüedad del carro

- Destino: Compra de carro usado de uso familiar o particular de distribuidoras autorizadas o traídos del extranjero que sean asegurables

- Monto financiamiento: Mínimo: US$5,000 | Máximo: US$20,000

- Garantía: Prendaria

REQUISITOS

- Ingresos mínimos de US$500.

- Edades entre 24 – 60 años.

- Estabilidad laboral de 1 años para asalariado, comerciantes, profesionales independientes y empresarios

- Pago en Ventanilla.

- Manejo de buen récord crediticio.

- Ampliado al 150%

- Cotización con precio del carro a comprar.

- Constancia Salarial.

- Declaración de los últimos 6 meses de IVA y 1 año de renta para comerciales, profesionales y empresarios.

- Copia de Tarjeta de Circulación

- Libre de esquelas o sanciones.

- Avaluó y revisión mecánica del automotor

Crédito Popular

DESCRIPCIÓN:

Crédito dirigido a los comerciantes que tengan puestos fijos en mercados municipales, barrios, colonias o que se desarrollen de forma ambulante y que puedan probar sus ingresos de forma diaria. Este crédito ha sido desarrollado con el fin de crear capital de trabajo, para compra de equipo, compra de mercadería, ampliación y mejora de local.

REQUISITOS CREDITO POPULAR

Para personas naturales

- Ser asociado

- Estar solvente con sus aportaciones

- Completar solicitud de crédito

- Presentar copia de DUI y NIT ampliados al 150%.

- Recibos de servicios básicos (agua o energía eléctrica).

- Negocio con un mínimo de 1 año de establecido.

- Evaluación crediticia.

Montos a Financiar:

- De $100.00 a $5,000.00

Sujetos de crédito:

- Microempresarios ubicados en mercados municipales con puestos fijos o ambulantes.

Destino: Capital de trabajo.

Frecuencia de Pago: Diario, semanal, quincenal, mensual y al vencimiento.

Plazo: 12 meses máximo (360 días)

Credito MYPE

DESCRIPCIÓN:

Impulsamos la actividad empresarial y comercial de las micro y pequeña empresa de todos los sectores productivos del país a través del financiamiento de sus necesidades de capital de trabajo. Facilitamos asesoría personalizada en todo el proceso a fin apoyar a que cada productor, emprendedor y empresario conozca la cadena de valor de su negocio y sea más productivo y mejore su economía.

Requisitos para línea de créditos

- fotocopia de DUI (Ampliada al 150%)

- Últimas 2 declaraciones de renta. (si aplica)

- Últimas 6 declaraciones de IVA. (si aplica)

- Tarjeta de IVA. (En caso aplique)

- Contratos de arrendamiento y recibos del local. (En caso aplique).

- Último recibo de luz o agua cancelado de la vivienda del solicitante

- Detalle de inversión

- Plan de negocio

- Estado de Cuenta (En caso el destino sea para consolidar deudas)

Firma solidaria, prendaria e hipotecaria.

- Fotocopia de DUI (Ampliada al 150%).

- Constancia de salario (Deducciones y tiempo de estar trabajando).

- Último recibo de luz o agua cancelado.

- Historial de AFP (Últimos 6 meses).

- Montos a Financiar: De $10,000 a $25,000.00

- Copia de certificación extractada del inmueble (garantía)

- Copia de avaluó de inmueble (garantía)

- Sujetos de crédito: Microempresarios ubicados en mercados municipales con puestos fijos.

- Destino: Capital de trabajo

- Frecuencia de Pago: Cuotas mensuales

- Plazo: 60 meses máximo

Pago de Colecturía

- En la Asociación de Ahorro y Crédito EL DORADO DE R.L, te ofrecemos la facilidad de realizar tus pagos de servicios:

- Tigo

- Movistar

- Claro

- DELSUR

- CAESS

- CLESA

- EEO

- DEUSEM

- ANDA

- PUNTO XPRESS